Está finalizando el Mobile World Congress y es un buen momento para reflexionar a largo plazo sobre cuáles van a ser las principales tendencias que surgirán en el mercado mundial de los terminales móviles en 2013. Según algunas prestigiosas casas de analistas como Strategy Analytics, ABI Research o Yankee Group, va a ser el año de:

LTE/TD-LTE/LTE-Advanced

Según Strategy Analytics (SA) en su informe Ten Mobile Device Trends and Recommendations for 2013, las ventas de terminales LTE han evolucionado rápidamente una vez que Apple ha tomado la decisión de incluirlo en el iPhone 5, con lo que las ventas mundiales de los terminales LTE se han multiplicado por catorce en 2012. Ese impulso continuará en 2013 y los volúmenes de terminales LTE se triplicarán en todo el mundo el año que viene. 4G será fácilmente la tecnología móvil de más rápido crecimiento. En los mercados LTE maduros, como EE.UU., Japón y Corea del Sur, los operadores están priorizando los terminales LTE a la hora de renovar sus carteras, una tendencia que probablemente se extenderá a medida que proliferen las redes LTE en Europa occidental, al tiempo que TD-LTE emerge en China y LTE-Advanced (4.5G) lo hace en Norteamérica o Asia. Aunque Apple será el mayor proveedor de terminales LTE del mundo en 2013, ningún proveedor puede permitirse el rezago en la adopción de esta tecnología móvil fundamental, por lo que SA espera que todos los grandes proveedores de móviles contribuyan al total de terminales LTE en 2013.

Según Strategy Analytics (SA) en su informe Ten Mobile Device Trends and Recommendations for 2013, las ventas de terminales LTE han evolucionado rápidamente una vez que Apple ha tomado la decisión de incluirlo en el iPhone 5, con lo que las ventas mundiales de los terminales LTE se han multiplicado por catorce en 2012. Ese impulso continuará en 2013 y los volúmenes de terminales LTE se triplicarán en todo el mundo el año que viene. 4G será fácilmente la tecnología móvil de más rápido crecimiento. En los mercados LTE maduros, como EE.UU., Japón y Corea del Sur, los operadores están priorizando los terminales LTE a la hora de renovar sus carteras, una tendencia que probablemente se extenderá a medida que proliferen las redes LTE en Europa occidental, al tiempo que TD-LTE emerge en China y LTE-Advanced (4.5G) lo hace en Norteamérica o Asia. Aunque Apple será el mayor proveedor de terminales LTE del mundo en 2013, ningún proveedor puede permitirse el rezago en la adopción de esta tecnología móvil fundamental, por lo que SA espera que todos los grandes proveedores de móviles contribuyan al total de terminales LTE en 2013.

Los mercados en desarrollo impulsarán el crecimiento en volumen total

Aunque en los mercados más desarrollados, como EE.UU., Corea del Sur, Japón y Europa occidental, 4G será una tecnología candente, en general el año que viene el crecimiento de los terminales se verá de nuevo impulsado principalmente por los mercados 3G en desarrollo. El mayor mercado del mundo para terminales y smartphones –China– será una vez más un motor de crecimiento clave, mientras que otros grandes países asiáticos, como India y Bangladesh, también aportarán lo suyo. Los smartphones 3G básicos y los teléfonos con funciones avanzadas, como el Nokia Asha, serán un segmento importante para las ventas en mercados en desarrollo.

La cuota de mercado de Android en relación con los smartphones en EE.UU. descenderá en favor de iOS aunque seguirá creciendo mundialmente

El sistema operativo para smartphones de Google ha hecho una carrera impresionante desde su lanzamiento en 2008 y a él se  deberán alrededor de dos tercios de todas las ventas de smartphones en el mundo en 2012. Aunque en general el panorama mundial para Android es de color de rosa, en EE.UU. sufrirá un descenso moderado de cuota del 52,8% al 51,8%, contra iOS que crecerá del 32,6% al 35,6%. El sistema operativo iOS de Apple ha estado comiendo terreno a Android este año en casi todos los operadores estadounidenses, y con el iPhone listo para lanzarse formalmente por primera vez el año que viene en T Mobile USA, probablemente se acelerará esa tendencia. Si añadimos el deseo entre muchos fabricantes de diversificar su oferta de smartphones más allá del “solo Android”, la generosa y continuada subvención a Apple por parte de los operadores estadounidenses y la reaparición de Microsoft, o incluso de Blackberry 10, está claro que el panorama competitivo para Android es más duro que nunca. Por tanto, los grandes proveedores de smartphones Android deberían trabajar con al menos otra plataforma para reducir su dependencia de Google y diversificar su cartera para el influyente mercado estadounidense.

deberán alrededor de dos tercios de todas las ventas de smartphones en el mundo en 2012. Aunque en general el panorama mundial para Android es de color de rosa, en EE.UU. sufrirá un descenso moderado de cuota del 52,8% al 51,8%, contra iOS que crecerá del 32,6% al 35,6%. El sistema operativo iOS de Apple ha estado comiendo terreno a Android este año en casi todos los operadores estadounidenses, y con el iPhone listo para lanzarse formalmente por primera vez el año que viene en T Mobile USA, probablemente se acelerará esa tendencia. Si añadimos el deseo entre muchos fabricantes de diversificar su oferta de smartphones más allá del “solo Android”, la generosa y continuada subvención a Apple por parte de los operadores estadounidenses y la reaparición de Microsoft, o incluso de Blackberry 10, está claro que el panorama competitivo para Android es más duro que nunca. Por tanto, los grandes proveedores de smartphones Android deberían trabajar con al menos otra plataforma para reducir su dependencia de Google y diversificar su cartera para el influyente mercado estadounidense.

Sin embargo, la visión global es que la cuota de Android seguirá creciendo en 2013 a un ritmo mayor que el del iOS, que llegará a su máxima penetración de alrededor del 20% de cuota de mercado mundial que mantendrá hasta 2017.

Algunos proveedores de terminales en apuros tienen una oportunidad de recuperarse

Las espectaculares caídas de las ventas sufridas por Nokia y RIM en los últimos dos años son un ejemplo de lo volátil que es el mercado de los smartphones, y de cómo un mal paso puede tener graves consecuencias. Incluso algunos proveedores que fueron rápidos en adoptar los smartphones Android, como HTC y LG, han tenido dificultades en 2012 para estar al nivel de la distribución, el gasto en marketing y las economías de escala del gigante coreano Samsung. Pero a medida que el atractivo de Android se acerca a un pico mundial en 2013, esos proveedores que se han comprometido con plataformas alternativas pueden tener su recompensa. El lanzamiento de Windows Phone 8 ha dado hasta ahora un empujón razonable al SO de Microsoft. Empresas como Nokia y HTC tendrán que apostar y tener éxito con este SO entre las operadoras y los consumidores para sobrevivir. RIM lanzará BlackBerry 10 en el primer trimestre de 2013, tras haber renovado completamente la plataforma para su uso con pantalla táctil. Puede contar con cierto interés inicial de los leales a BlackBerry y de usuarios pioneros curiosos, pero el camino de vuelta al éxito y a la popularidad entre los consumidores, si alguna vez llega, será largo. Por tanto una pequeña ventana de oportunidad para : HTC, RIM, Nokia y LG

Mucha más competencia entre los sistemas operativos para smartphones

Android y Apple seguirán dominando las ventas mundiales de smartphones en 2013. Según las últimas cifras de Strategy Analytics, Android ya es responsable de la mitad de las ventas de smartphones del mundo. iOS de Apple le sigue con un 18,3% de cuota de volumen en el mundo. No obstante, vale la pena señalar que la cuota de beneficios de Apple está por encima del 60 %, lo que demuestra que Android es fuerte en volumen, pero más débil en rentabilidad. Blackberry y Symbian han seguido perdido cuota de mercado por la falta de atractivo de sus terminales. Microsoft ha crecido, pero su cuota de mercado mundial del 2 % sigue siendo muy pequeña.

No obstante, tanto Android como iOS tendrán que enfrentarse este año con un mercado de sistemas operativos móviles cada vez más competitivo. Microsoft seguirá promocionando Windows Phone 8 y RIM se le unirá con el lanzamiento de BlackBerry 10 esta misma semana. Además de estos SOs tendremos al menos tres nuevas plataformas en 2013: Firefox OS, basado en HTML5, impulsado por Mozilla y Telefónica; Tizen, que cuenta con el apoyo, entre otros, de Samsung e Intel; y para mediados de año se espera el lanzamiento del primer terminal desarrollado por Jolla (empresa formada por ex-empleados de Nokia) y que funciona con el sistema operativo Sailfish, derivado de MeeGo. La competencia será, por supuesto, un reto para todas estas nuevas plataformas, pero en una era en la que muchos están explorando el “más allá de Android”, pueden encontrar oportunidades de expansión. Los operadores y los consumidores se beneficiarán de estas nuevas entradas, ya que tendrán más opciones.

Crecimiento de los smartphones de menos de 100 dólares estadounidenses (unos 75 euros)

Gran parte del crecimiento del volumen de terminales en los mercados en desarrollo en 2013 se deberá, inevitablemente, a los smartphones baratos de gama baja. Este mercado lo impulsan proveedores de dispositivos como Samsung, fabricantes de chips como MediaTek, fabricantes de pantallas como LG Display y proveedores de memoria flash como SanDisk. La oportunidad para los smartphones en mercados enormes como la India y Brasil, donde su penetración entre la población sigue siendo baja, es considerable, y la competencia entre todos los interesados para conseguir smartphones de menos de 100 dólares (unos 75 euros) se intensificará en 2013. Android será la plataforma dominante en la gama básica, pero Firefox OS y otros intentarán ganarle terreno.

El triunfo de los “tabletófonos” o phablets

Remontémonos a finales del 2010, cuando Samsung presentó un nuevo modelo de smartphone, el Samsung Galaxy Note.  Muchos pensaron que un “tabletófono” de 5,3 pulgadas –la pantalla de la mayoría de los smartphones mide en torno a 3,5 pulgadas– no sería cómodo para llevarlo en el bolsillo y a los usuarios les sobraba media pulgada, pero el Note 1 ha conseguido una enorme popularidad y sigue vendiéndose bien después de haber vendido 10 millones de unidades en todo el mundo en su primer año. El Note 2 está resultando aún más popular y ha vendido 5 millones de unidades en sus dos primeros meses, desde finales de septiembre hasta noviembre de 2012. Hoy, 13 meses después, los factores de forma de los smartphones han cambiado significativamente. Strategy Analytics define un “tabletófono”, o phablet, como un smartphone de gama alta con un procesador de más de 1 GHz y una pantalla principal de más de 5 pulgadas en diagonal. Se diferencian de las tabletas en que ofrecen telefonía móvil. SA predice que las ventas mundiales de phablets crecerán de 0,1 millón de unidades en el 2010 a 3 millones en 2011 y a 17 millones en 2012, duplicándose hasta los 32 millones en 2013 y triplicándose hasta 95 millones de unidades al año en 2017. Calculan que el mercado mundial de phablets ha generado 2000 millones de dólares estadounidenses (unos 1513 millones de euros) de ingresos en 2012, tras crecer desde prácticamente cero en 2010.

Muchos pensaron que un “tabletófono” de 5,3 pulgadas –la pantalla de la mayoría de los smartphones mide en torno a 3,5 pulgadas– no sería cómodo para llevarlo en el bolsillo y a los usuarios les sobraba media pulgada, pero el Note 1 ha conseguido una enorme popularidad y sigue vendiéndose bien después de haber vendido 10 millones de unidades en todo el mundo en su primer año. El Note 2 está resultando aún más popular y ha vendido 5 millones de unidades en sus dos primeros meses, desde finales de septiembre hasta noviembre de 2012. Hoy, 13 meses después, los factores de forma de los smartphones han cambiado significativamente. Strategy Analytics define un “tabletófono”, o phablet, como un smartphone de gama alta con un procesador de más de 1 GHz y una pantalla principal de más de 5 pulgadas en diagonal. Se diferencian de las tabletas en que ofrecen telefonía móvil. SA predice que las ventas mundiales de phablets crecerán de 0,1 millón de unidades en el 2010 a 3 millones en 2011 y a 17 millones en 2012, duplicándose hasta los 32 millones en 2013 y triplicándose hasta 95 millones de unidades al año en 2017. Calculan que el mercado mundial de phablets ha generado 2000 millones de dólares estadounidenses (unos 1513 millones de euros) de ingresos en 2012, tras crecer desde prácticamente cero en 2010.

Una oleada de ambiciosos rivales está surgiendo rápidamente para desafiar la posición dominante de Samsung en este sector. Los principales rivales de Samsung ahora mismo son LG, HTC, Lenovo, Micromax y Pantech. Pero hay otros importantes competidores rezagados que aún no han despertado al reto de los phablets, entre ellos Apple, Nokia, Motorola, RIM o Sony. Nos atrevemos a decir que es bastante probable que veamos a Apple subirse al carro de los fabricantes de phablets en 2013 con el iPhone 6 (su último modelo, el iPhone 5, tiene una pantalla de 4 pulgadas).

Entre los principales países que han impulsado este año el crecimiento de las ventas mundiales de phablets están Corea del Sur, Japón, China, India, Filipinas, Brasil, EE.UU., Arabia Saudí, Reino Unido, Alemania, Francia, España e Italia. Entre los principales operadores que han estado y estarán subvencionado y promocionando los phablets tenemos a Orange France, Vodafone UK, T Mobile Germany y Verizon Wireless US. SA cree que muchos operadores están fomentando el uso de los phablets porque sus pantallas más grandes fomentan un mayor consumo de datos.

Algunos operadores enfocan sus phablets a ejecutivos con alto poder adquisitivo, que son usuarios avanzados de tecnología y que ya han comprado dos o tres smartphones con anterioridad.

PCs vs. dispositivos móviles: el auge de las tabletas

Además de las guerras entre sistemas operativos, los analistas ven otra lucha de poder desatándose en el mundo de los terminales, concretamente entre la vieja guardia de ordenadores y portátiles tradicionales y el novedoso mundo de las tabletas y smartphones. Hoy, incluso con el advenimiento de nuevos dispositivos móviles, Internet sigue siendo un mundo que gira en torno al ordenador. Por ejemplo, con base en la encuesta sobre el consumo en EE. UU en 2012 (2012 US Consumer Survey) realizada por Yankee Group, se ha podido determinar que (y esto podría ser aplicable a otros mercados avanzados):

- Casi la mitad de los consumidores ven vídeos en el ordenador cada día: El 47 % de los encuestados con ordenador dijeron que ven vídeos todos los días en este soporte, un porcentaje mucho más alto que el 36 % de propietarios de tabletas que ven vídeos todos los días en ellas.

- Aún son más los consumidores que acceden a Internet desde el ordenador que desde la tableta: Casi en todas las categorías de uso de Internet examinadas, los usuarios de ordenador que visitan páginas de Internet son el doble que los de tableta. Por ejemplo, el 66 % de los usuarios de ordenador dijo que visita páginas de noticias en Internet, mientras que solo el 34 % de los usuarios de tableta lo hacen. Los porcentajes son similares para todo lo demás, desde comprar, a consultar el tiempo o los deportes. Los ordenadores tienen una tradición de 30 años de uso por parte de los consumidores, así que no resulta sorprendente que hoy sean el dispositivo preferido para usar Internet. Sin embargo, las tabletas ya están cambiando esa dinámica, a pesar de tener menos de tres años de existencia.

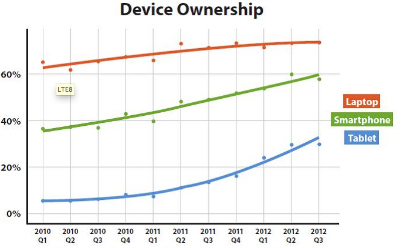

- La propiedad de ordenadores se está estancando: Cuando analizamos los dispositivos que poseen los consumidores en EE.UU., vemos signos de saturación del mercado de los ordenadores de alrededor del 70 % (véase gráfico más abajo). Entretanto, los smartphones ya han superado el 50 % de penetración, y las tabletas el 30 %. Además, la propiedad de ambos dispositivos móviles va en aumento, mientras que la de ordenadores se ha estancado (ver el gráfico más abajo).

- Los ordenadores no morirán: En vez de eso, YG ve que el mercado general de dispositivos con acceso a Internet se divide en dos segmentos. La mayoría de los consumidores usarán tabletas como principal dispositivo para el correo electrónico, redes sociales y navegar por Internet, por ejemplo, dada su excelente movilidad, conectividad y lo económico del software. Sin embargo, los profesionales que necesitan realizar actividades informáticas propiamente dichas, como consultar o actualizar bases de datos, procesar textos, realizar análisis estadísticos, etc., seguirán prefiriendo y usando ordenadores como principal herramienta informática.

- Las tabletas ya establecidas y las nuevas, prosperarán. Apple, Amazon y Samsung serán quienes más se beneficien de la revolución post-PC porque consiguieron grandes cuotas del mercado cuando este empezó su evolución y cuentan con los canales de distribución mundial necesarios para construir y mantener su liderazgo. YG también espera que LG, Acer, Asus, Motorola, HTC y RIM desarrollen potentes ofertas con dispositivos de segundo nivel, pero también sufrirán por tener una distribución más débil que los de gama alta. Mientras tanto, en China los fabricantes de tabletas Android clónicas crearán un nuevo mercado de tabletas de menos de 100 dólares estadounidenses (unos 75 euros). Según Strategy Analytics, el iPad (iOS) en sus diferentes versiones obtuvo una cuota de mercado mundial del 50,4 % en el 4T12, mientras que la de Android fue del 44 % y la de Microsoft (Windows RT) del 4,4 %. Igual que pasó con los ordenadores, YG espera que estos dispositivos atraigan a consumidores a los que no les importa la marca, la atención al cliente o el soporte técnico y solo quieren un dispositivo para uso informal.

Los teléfonos con Wi-Fi y NFC serán más importantes que nunca

Con los teléfonos móviles asumiendo una posición cada vez más importante en la vida de las personas, el consumo de datos seguirá en ascenso. Los planes de datos limitados son prácticamente la norma en todo el mundo, por lo que los consumidores son muy conscientes de la necesidad de cambiar su consumo de datos a Wi-Fi gratuito a través de una conexión de banda ancha privada o un  hotspot público. Además, el cambio de paradigma hacia la convergencia y los servicios en la nube significa que los teléfonos móviles cada vez se conectarán más a otros aparatos, como televisores domésticos o terminales de pago en comercios, y esto aumentará la necesidad de tecnologías de conexión inalámbrica de área local, como Wi-Fi o NFC. La clave para el éxito de NFC sigue siendo el iPhone de Apple. Si el iPhone 5S o el iPhone 6 incluyen NFC para conectar, compartir o pagar, el año que viene despegará por fin el uso de NFC.

hotspot público. Además, el cambio de paradigma hacia la convergencia y los servicios en la nube significa que los teléfonos móviles cada vez se conectarán más a otros aparatos, como televisores domésticos o terminales de pago en comercios, y esto aumentará la necesidad de tecnologías de conexión inalámbrica de área local, como Wi-Fi o NFC. La clave para el éxito de NFC sigue siendo el iPhone de Apple. Si el iPhone 5S o el iPhone 6 incluyen NFC para conectar, compartir o pagar, el año que viene despegará por fin el uso de NFC.

Los appccesorios cada vez generarán más ingresos

En una industria tan competitiva como la de los terminales móviles, es inevitable que algunos proveedores y operadores vean reducirse sus ingresos o márgenes de beneficios. Los accesorios se ven cada vez más como una buena forma de conseguir beneficios, y la importancia cada vez mayor de los smartphones en la vida de las personas crea muchas oportunidades para ello. Igual que con los tradicionales auriculares Bluetooth y las fundas protectoras/decorativas, también habrá oportunidades en áreas como altavoces Bluetooth estéreo o cargadores inalámbricos. Asimismo, en los ámbitos de la salud, el fitness, o los juegos, por ejemplo, veremos cada vez más “appcesorios”, es decir, accesorios vinculados a aplicaciones para poder controlar y gestionar desde los smartphones actividades deportivas, el peso, la presión sanguínea, etc.

reducirse sus ingresos o márgenes de beneficios. Los accesorios se ven cada vez más como una buena forma de conseguir beneficios, y la importancia cada vez mayor de los smartphones en la vida de las personas crea muchas oportunidades para ello. Igual que con los tradicionales auriculares Bluetooth y las fundas protectoras/decorativas, también habrá oportunidades en áreas como altavoces Bluetooth estéreo o cargadores inalámbricos. Asimismo, en los ámbitos de la salud, el fitness, o los juegos, por ejemplo, veremos cada vez más “appcesorios”, es decir, accesorios vinculados a aplicaciones para poder controlar y gestionar desde los smartphones actividades deportivas, el peso, la presión sanguínea, etc.

Innovación en tarifas y recorte a las subvenciones en mercados desarrollados

Este año los planes de datos limitados se han hecho algo habitual entre los operadores y está surgiendo un interés por innovaciones en las tarifas, como los planes de datos compartidos que lanzaron en EE.UU. AT&T y Verizon. Las subvenciones de terminales seguirán bajo el estrecho escrutinio de los operadores en todo el mundo. En los mercados en desarrollo, sin embargo, la tendencia a la subvención continuará, particularmente en China.